Notícia

Defasagem na tabela do IR 2020 passa de 100% pela 1ª vez

Período de entrega da declaração do Imposto de Renda começa em 2 de março e termina em 30 de abril deste ano

A defasagem da tabela do Imposto de Renda 2020 ultrapassou 100% pela primeira vez na história, segundo cálculos do Sindifisco Nacional (Sindicato Nacional dos Auditores Fiscais da Receita Federal). A diferença entre o IPCA (Índice Nacional de Preços ao Consumidor Amplo) acumulado de 1996 a 2019, que mede a inflação oficial, e a correção da tabela no mesmo período chega a 103,97%.

Segundo o sindicato, o número de pessoas isentas passaria de 10 milhões para 20 milhões, caso a correção fosse feita.

Atualmente, não precisa declarar Imposto de Renda quem ganha até R$ 1.903,98 por mês. A defasagem acima de 100% indica que a faixa de isenção deveria mais do que dobrar para compensar as perdas com a inflação nos últimos 23 anos. Segundo o Sindifisco Nacional, os contribuintes que recebem até R$ 3.881,65 por mês deveriam estar isentos do Imposto de Renda.

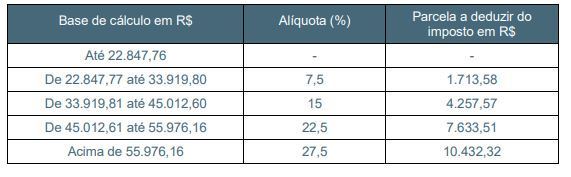

Veja a tabela atual:

Reprodução/ Receita Federal

Segundo o Sindifisco, o atraso na correção da tabela leva a um efeito cascata que não apenas aumenta o imposto descontado na fonte como diminui as deduções. De acordo com o levantamento, a dedução por dependente, hoje em R$ 189,59 por mês (R$ 2.275,08 por ano), corresponderia a R$ 387,20 por mês (R$ 4.646,40 por ano), caso a tabela tivesse sido integralmente corrigida. O teto das deduções com educação, de R$ 3.561,50 em 2019, chegaria a R$ 7.260,83 sem a defasagem na tabela.

Desde 2015, a tabela do Imposto de Renda não sofre alterações. De 1996 a 2014, a tabela foi corrigida em 109,63%. O IPCA acumulado, no entanto, está em 327,37%. De acordo com o Sindifisco Nacional, a falta de correção na tabela prejudica principalmente os contribuintes de menor renda, que estariam na faixa de isenção, mas são tributados em 7,5% por causa da defasagem.

No fim do ano passado, o presidente Jair Bolsonaro tinha comentado, em entrevista no Palácio da Alvorada, que o governo pretendia elevar para R$ 3 mil a faixa de isenção do Imposto de Renda. A medida, no entanto, está sob análise da equipe econômica e depende de espaço no Orçamento para entrar em vigor.

Para corrigir a tabela do Imposto de Renda, o governo precisaria especificar uma fonte de recursos para compensar o impacto da medida nos cofres públicos. No fim do ano passado, o secretário especial da Receita Federal, José Tostes Neto, confirmou que a equipe econômica estuda diminuir as deduções nas faixas mais altas de renda, como a de gastos médicos, dentro da proposta de reforma tributária que será enviada ao Congresso como sugestões aos textos que tramitam na Câmara e no Senado.

Regras do IR 2020

O período para entrega da declaração do Imposto de Renda 2020 começa em 2 de março e segue até as 23h59 do dia 30 de abril deste ano.

Os contribuintes que não respeitarem o prazo de pagamento estão sujeitos a multa mínima de R$ 165,74 e valor pode chegar a 20% do imposto devido.

Deduções permitidas no IR 2020

Na declaração do Imposto de Renda 2020, o contribuinte poderá deduzir:

• R$ 2.275,08 por dependente, desde que atendidas as regras da Receita;

• R$ 3.561,50 por ano como limite de despesas com educação do contribuinte, dependentes ou alimentandos

• Até 6% do imposto devido para doação para criança e adolescente e para idoso;

• Até 12% de rendimentos tributáveis por previdência complementar; e

• Gastos com saúde (não há limite, desde que siga as regras da Receita.

Quem é obrigado a declarar?

• Contribuinte que recebeu mais de R$ 28.559,70 de renda tributável em 2019 (salário, aposentadoria, aluguel, entre outros);

• Ganhou mais de R$ 40 mil isentos, não tributáveis ou tributados na fonte no ano (rendimento da poupança ou indenização trabalhista, por exemplo);

• Teve algum rendimento com a venda de bens (imóvel, por exemplo);

• Comprou ou vendeu ações na Bolsa;

• Recebeu mais de R$ 142.798,50 em atividade rural ou tem prejuízo rural a ser compensado no ano-calendário de 2019 ou nos próximos anos;

• Era dono de bens com valor superior a R$ 300 mil;

• Morou no Brasil durante qualquer período de 2019 e permaneceu no país até 31 de dezembro;

• Usou a isenção de IR no momento da venda de um imóvel residencial e comprou outro num prazo superior a 180 dias.