Notícia

ICMS-ST sobre operações interestaduais ganha novas regras

O ICMS Substituição Tributária – ICMS-ST devido sobre as operações interestaduais ganha novas regras

O ICMS Substituição Tributária – ICMS-ST devido sobre as operações interestaduais ganha novas regras

A novidade veio com publicação do Convênio ICMS 142 de 2018 (DOU de 19/12) que revogou o tão questionado Convênio ICMS 52/2017.

O Convênio ICMS 142 de 2018, dispõe sobre os regimes de substituição tributária e de antecipação de recolhimento do Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviço de Transporte Interestadual e de Comunicação (ICMS) com encerramento de tributação, relativos ao imposto devido pelas operações subseqüentes.

As novas regras do ICMS-ST devido nas operações interestaduais trazidas pelo Convênio ICMS 142 de 2018 começam a valer a partir de 1º de janeiro de 2019.

Vale lembrar que as regras de Substituição Tributária do ICMS aplicam-se aos contribuintes do imposto optante e não optante pelo Simples Nacional. Mas há uma diferença muito importante, quando o remetente da mercadoria for optante pelo Simples Nacional (LC nº 123/2006) para fins de cálculo do ICMS-ST será aplicada a Margem de Valor Agregado – MVA prevista para as operações internas na legislação da unidade federada de destino ou em convênio e protocolo.

A revogação do Convênio ICMS 52/2017 é muito importante, isto porque uma decisão do STF havia suspendido a aplicação de várias cláusulas, o que dificultava o entendimento sobre as regras do imposto.

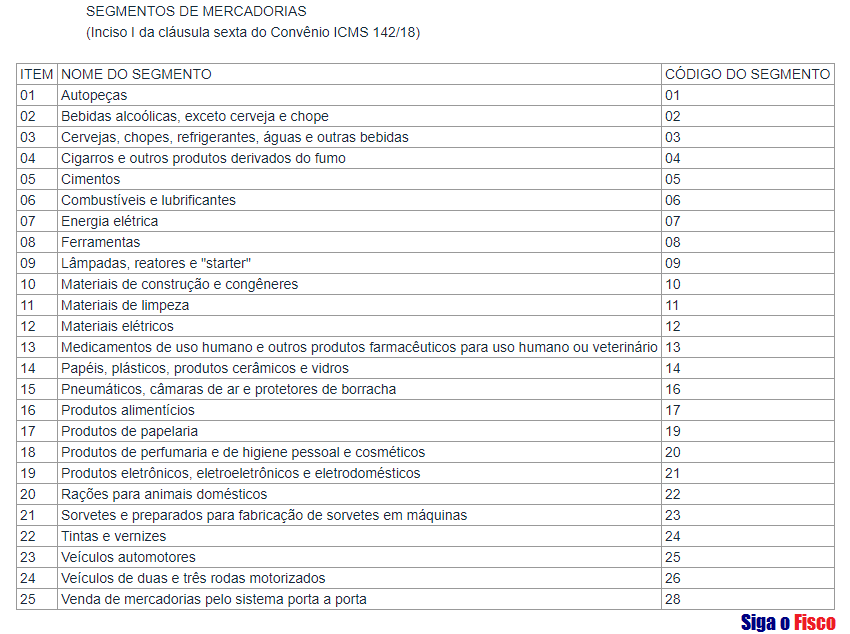

A seguir segmentos sujeitos ao ICMS-ST: